¿Quieres conocer a detalle todos los pasos que llevaron al IFAI a su

nueva sede de 683.8 millones de pesos? En esta sección

encontrarás la justificación de este cambio, los problemas que buscaron

solucionarse, la evaluación de alternativas, los criterios para

seleccionar el edificio que actualmente ocupa el IFAI, el proceso de

compra y el método que se utilizó para adquirirlo.

Justificación del cambio de sede

-

Infografía

-

Antecedentes

El 1 de junio de 2009 se llevó a cabo la reforma al artículo

16 Constitucional donde se reconoce la plena protección de los

datos personales a partir del ejercicio de los derechos de

acceso, rectificación, cancelación y oposición. Este cambio

sentó las bases constitucionales que permitieron que la Cámara

de Diputados de la LXI Legislatura aprobara la Ley Federal de

Protección de Datos Personales en Posesión de los Particulares

(LFPDPPP) publicada en el Diario Oficial de la Federación el 05

de julio de 2010. Esta Ley por un lado, garantiza el tratamiento

de la información personal bajo una serie de reglas claras y

respetuosas de la privacidad y la dignidad de las personas, y

por el otro, la libre circulación de los datos personales para

realizar las actividades y tareas diarias del sector privado,

contribuyendo al crecimiento económico de nuestro país.

Derivado de este cambio, IFAI se transformó en el Instituto

Federal de Acceso a la Información y Protección de Datos con la

entrada en vigor de la Ley Federal de Protección de Datos

Personales en Posesión de Particulares, otorgando al Instituto

la responsabilidad de garantizar este derecho fundamental y

convirtiéndolo en autoridad nacional en materia de protección de

datos en el sector privado –aproximadamente 3.7 millones de

establecimientos comerciales en el país-, por lo que desde esa

fecha inició actividades encaminadas para que todos los

habitantes del país contaran con la debida protección de sus

datos personales.

Derivado de este cambio, IFAI se transformó en el Instituto

Federal de Acceso a la Información y Protección de Datos con la

entrada en vigor de la Ley Federal de Protección de Datos

Personales en Posesión de Particulares, otorgando al Instituto

la responsabilidad de garantizar este derecho fundamental y

convirtiéndolo en autoridad nacional en materia de protección de

datos en el sector privado –aproximadamente 3.7 millones de

establecimientos comerciales en el país-, por lo que desde esa

fecha inició actividades encaminadas para que todos los

habitantes del país contaran con la debida protección de sus

datos personales.

-

Problemática

Al asumir sus nuevas competencias, el IFAI requirió de un

incremento del personal, por lo que el 10 de marzo de 2011

la SHCP autorizó la contratación de 197 plazas

presupuestales, adicionales a las 244 con las que contaba,

conformando así su estructura organizacional de 441 plazas.

Aunado a esto, el aforo promedio diario era de 677 personas

considerando prestadores de servicio social y prácticas

profesionales, visitas de audiencias, accesos y sesiones

públicas del pleno, atención a la sociedad y personal

encargado de prestar los servicios básicos en el IFAI. Lo

anterior ocasionó que el IFAI operara en una sede

insuficiente para sus necesidades que superaba por más del

doble el máximo de su capacidad, que era de 322 personas.

(Ver oficio

312.A.-001016 de la SHCP y Análisis costo-beneficio para “un

Nuevo IFAI para dos derechos”, 1.3 Problemática a resolver y

necesidades a cubrir.)

Para desarrollar las nuevas actividades y alojar a los

empleados de nuevo ingreso se utilizaron y adaptaron áreas

complementarias en la anterior sede del IFAI, en Coyoacán,

restando funcionalidad a las oficinas, incrementando los

costos de operación y mantenimiento, obstaculizando las

tareas del Instituto y poniendo en riesgo la seguridad de

las personas.

Asimismo, en caso de rentar un espacio adicional que

cubriera tales necesidades no sólo se hubieran incrementado

notablemente los costos de operación, sino que se hubieran

generado otro tipo de problemáticas. En el “Diagnóstico

Organizacional”, de fecha 27 de septiembre de 2010 realizado

por el CIDE para la reestructura organizacional del IFAI, ya

se advertía sobre los riesgos y el cuidado que debía tenerse

para que, aun cuando el Instituto tutelara dos derechos,

mantuviera su unicidad y evitara una división al interior

que debilitara su actuación y objetivos.

Asimismo, en caso de rentar un espacio adicional que

cubriera tales necesidades no sólo se hubieran incrementado

notablemente los costos de operación, sino que se hubieran

generado otro tipo de problemáticas. En el “Diagnóstico

Organizacional”, de fecha 27 de septiembre de 2010 realizado

por el CIDE para la reestructura organizacional del IFAI, ya

se advertía sobre los riesgos y el cuidado que debía tenerse

para que, aun cuando el Instituto tutelara dos derechos,

mantuviera su unicidad y evitara una división al interior

que debilitara su actuación y objetivos.

De lo anterior se concluyó que la división de las

operaciones en dos edificios tendría implicaciones negativas

para la gestión del IFAI, tanto al interior como al

exterior.

Al interior, complicaría las gestiones de la estructura

transversal, aumentaría los gastos fijos y de gestión, así

como los riesgos de traslapes y duplicidades en el

desarrollo de las actividades, abriendo la posibilidad a una

gestión lenta o fragmentada de la información.

Al exterior, debilitaría la presencia y capacidad de acción

del Instituto, estableciendo desde el origen la perspectiva

de diferencias y exclusión en el ejercicio y garantía de

ambos derechos, complicando la ponderación del Instituto

para resolver la tensión de los dos derechos.

-

Deficiencias y riesgos de la anterior sede del IFAI

A causa del hacinamiento aunado a deficiencias inherentes a

la edad del anterior edificio, se presentaron múltiples

problemas

[ver anexo del análisis costo-beneficio]:

A causa del hacinamiento aunado a deficiencias inherentes a

la edad del anterior edificio, se presentaron múltiples

problemas

[ver anexo del análisis costo-beneficio]:

- Se tuvieron que adaptar diversas áreas del Instituto

anteriormente dedicadas a otros propósitos de la

siguiente manera:

| Uso original |

Adaptación |

| Comedor (85.20 m2, sexto piso) |

Adaptado para alojar a 30 personas,

dando un índice de hacinamiento de 2.84

m2 por persona. |

| Salón de usos múltiples (386 m2,

sexto piso) |

Adaptado para alojar a 76 personas

dando un índice de hacinamiento de 5.08

m2 por persona. |

| Sala de espera (15.31 m2, segundo

piso) |

Adaptado para alojar a 10 personas

con un índice de hacinamiento de 1.531

m2 por persona. |

| Diversas salas de juntas y

capacitación (sexto piso) |

Adaptadas para proporcionar espacios

físicos a las nuevas Direcciones. |

- Se enfrentaron complicaciones para introducir

infraestructura informática dado que cuando se diseñó el

inmueble sede no existían computadoras ni tecnologías de

comunicaciones e información.

- Derivado de las múltiples adecuaciones para

habilitar espacios de oficina se bloquearon accesos a la

luz natural, lo que representó en su momento un

incremento en los consumos de energía eléctrica.

- La demanda de los servicios sanitarios aumentó

considerablemente, siendo estos insuficientes para

atender dicha demanda. El edificio sede contaba sólo con

10 áreas de servicios sanitarios de uso general para

personal femenino, 9 para personal masculino y 1 para

personas con discapacidad, lo que representaba que por

cada 23 mujeres (de un total de 230) y 23 hombres (de un

total de 211) había sólo un servicio sanitario.

- Los equipos de aire acondicionado, sistema

eléctrico, entre otros, estaban diseñados para abastecer

a una población estimada de 350 a 400 personas. Al

incrementarse la población y con ello su uso, se

presentaron fallas recurrentes e interrupciones de

energía eléctrica, elevando los costos de mantenimiento

correctivo.

- Derivado también del incremento de personal, los 166

lugares de estacionamiento fueron insuficientes, lo cual

originó que se rentaran espacios para estacionamiento

con un costo de $139,200 durante 2012.

- Se vulneraron los protocolos de Protección Civil.

Durante el sismo ocurrido el 20 de marzo de 2012, dado

que el edificio no contaba con escaleras de emergencia

suficientes para la cantidad de personal y visitantes, y

que el mobiliario adicional reducía la amplitud de los

pasillos y obstruía las rutas de evacuación, no fue

posible evacuar a la totalidad de sus ocupantes en menos

de 4 minutos.

-

Cambio de sede

Ante este escenario, el proyecto buscó dotar al IFAI de

instalaciones físicas que le permitieran, al costo más

bajo posible, contar con instalaciones adecuadas para

absorber el crecimiento asociado a sus nuevas funciones

en materia de protección de datos personales, mejorar el

clima laboral y la operación con instalaciones modernas,

funcionales y seguras, además de mejorar y volver más

eficiente el servicio para la atención a la ciudadanía

en espacios adecuados.

Ante este escenario, el proyecto buscó dotar al IFAI de

instalaciones físicas que le permitieran, al costo más

bajo posible, contar con instalaciones adecuadas para

absorber el crecimiento asociado a sus nuevas funciones

en materia de protección de datos personales, mejorar el

clima laboral y la operación con instalaciones modernas,

funcionales y seguras, además de mejorar y volver más

eficiente el servicio para la atención a la ciudadanía

en espacios adecuados.

Derivado de las problemáticas y necesidades

particulares, se decidió buscar una nueva sede de

acuerdo a la Norma de Superficie Máxima a Ocupar por

Institución (SMOI), la cual indica los estándares de

superficie máxima a ocupar por nivel jerárquico y el

porcentaje dedicado a circulaciones y áreas de uso

común.

-

Parámetros de búsqueda de acuerdo con las necesidades del

IFAI

La entonces Secretaría Ejecutiva, por conducto de la

Dirección General de Administración, se dio a la tarea de

establecer las necesidades del Instituto, los requerimientos

mínimos y las características deseables en el nuevo

inmueble, enlistados a continuación:

La entonces Secretaría Ejecutiva, por conducto de la

Dirección General de Administración, se dio a la tarea de

establecer las necesidades del Instituto, los requerimientos

mínimos y las características deseables en el nuevo

inmueble, enlistados a continuación:

- Zona circundante considerada como segura durante

horas hábiles

- Edificio con sistemas de seguridad eficientes

- Entre 10 y 15 mil metros cuadrados rentables de

oficinas

- Un cajón de estacionamiento por lo menos por cada 40

metros cuadrados (el reglamento de construcciones indica

un mínimo de 1 cajón por cada 30 metros cuadrados

rentables para edificios nuevos)

- Ubicación dentro de un corredor de oficinas que

ofrezca buenos accesos y transporte público cercano

- Servicios adecuados e infraestructura (fibra óptica,

disponibilidad de conexión eléctrica, etc.)

- Sistemas y equipos nuevos, planta de emergencia, red

digital integrada, y aire acondicionado.

- Escaleras de emergencia (en caso de ser interiores,

que sean presurizadas)

- Fachadas de bajo costo en su mantenimiento

- Control de asoleamiento eficiente y luz natural

abundante al interior de las oficinas.

- Bajos costos de operación y mantenimiento

- Diseño adecuado a las actividades propias del

Gobierno Federal (en ese entonces el IFAI era parte del

Poder Ejecutivo Federal)

- Disponibilidad de una superficie adecuada en planta

baja para ventanillas y módulos de atención al público

- Estabilidad estructural garantizada por inspección

de peritos certificados

- Edificio que permita satisfacer las necesidades de

espacio específicas del IFAI, como son: la sala del

pleno, salas de capacitación, salas de asesoría en

materia de protección de datos y acceso a la

información, entre otras

- Entrega de las oficinas bajo el esquema de llave en

mano, es decir acondicionamiento de sus interiores con

base en las necesidades específicas del IFAI

- Oficinas ubicadas en un solo edificio de preferencia

-

Espacios necesarios en la nueva sede

Para determinar la superficie requerida por el IFAI en sus

nuevas oficinas, adicionalmente se debían considerar algunos

espacios complementarios indispensables para el desempeño de

las actividades fundamentales del IFAI:

Para determinar la superficie requerida por el IFAI en sus

nuevas oficinas, adicionalmente se debían considerar algunos

espacios complementarios indispensables para el desempeño de

las actividades fundamentales del IFAI:

- Salas para recursos de revisión para atender a los

interesados que acuden a consultar el expediente en el

que se tramita el recurso de revisión que interpusieron

ante el IFAI.

- Aulas de capacitación para otorgar asesoría y

orientación a los particulares, sujetos obligados y

representantes de empresas en el ejercicio de sus

derechos y obligaciones, con capacidad para atender a la

sociedad civil y grupos numerosos.

- Centro de Atención a la Sociedad en Materia de

Acceso a la Información y Protección de Datos (CAS) para

recibir y atender al público en relación a temas de

acceso a la información y la protección de datos.

- Salas de conciliación de protección de datos para

celebrar las audiencias de conciliación, a fin de

solucionar las controversias suscitadas entre los

titulares de derechos (ciudadanos) y las empresas

(responsables), con motivo del ejercicio de los derechos

(ARCO), y para la celebración de las audiencias de

desahogo de pruebas del procedimiento.

- Módulos para atención al público en materia de

protección de datos para dar la debida atención y

orientación al ciudadano.

- Centro de información y documentación para brindar

materiales y consulta abierta al público del acervo

documental en materia de transparencia, acceso a la

información y protección de datos.

- Áreas multipropósito (sala para licitaciones

electrónicas y presenciales, sala para atención a

proveedores, área de consultores, entre otros).

- Sala de juntas para celebración de Comités

Institucionales con la infraestructura necesaria para la

realización de reuniones de trabajo, sesiones,

presentaciones, etc.

- Comedor para ofrecer al público alimentación

económica y balanceada en las instalaciones del propio

Instituto.

- Archivo de concentración para la adecuada

organización de los archivos del Instituto.

- Sala de prensa para la difusión de las actividades

del instituto.

- Sala de edición de audio, video, y diseño gráfico.

- Centro de datos para albergar los servidores de

datos y equipos auxiliares de aire acondicionado,

comunicaciones, extinción de incendios y energía

regulada e ininterrumpida.

- Sala de reguladores y sistemas de energía

ininterrumpida para alimentar el centro de datos y los

equipos de cómputo de todo el Instituto.

- Auditorio para llevar a cabo diversos actos en los

cuales el Instituto requiera de un área considerable

para un aforo de por lo menos 350 personas en

conferencias, capacitaciones, ruedas de prensa,

presentaciones, seminarios, y otros eventos abiertos al

público.

-

Evaluación de alternativas

El IFAI con base en sus nuevas necesidades derivadas de la

publicación de la LFPDPPP, el 12 enero 2011 solicito al

Instituto de Administración y Avalúos de Bienes Nacionales

(INDAABIN), evaluar la posibilidad de obtener una nueva

sede, en renta o venta del inmueble para cubrir los

requerimientos específicos del IFAI. (Ver

anexo I).

El IFAI con base en sus nuevas necesidades derivadas de la

publicación de la LFPDPPP, el 12 enero 2011 solicito al

Instituto de Administración y Avalúos de Bienes Nacionales

(INDAABIN), evaluar la posibilidad de obtener una nueva

sede, en renta o venta del inmueble para cubrir los

requerimientos específicos del IFAI. (Ver

anexo I).

El INDAABIN emitió una respuesta negativa al IFAI,

informando el 16 de febrero de 2011 que después de haber

llevado a cabo una búsqueda, no localizó inmuebles de

propiedad federal en la Delegación Coyoacán o Benito Juárez

disponibles para albergar al IFAI. Con esta negativa, inició

la búsqueda de la nueva sede con un estudio de mercado.

Derivado de la búsqueda de edificios que satisficieran las

expectativas del Instituto, para lo cual se consultaron los

inmuebles registrados en las bases de datos del Instituto

Comercial e Industrial, A.C. (ICEI) y de la Asociación de

Profesionales Inmobiliarios, A.C. (AMPI), empresas

especializadas en la comercialización de edificios

destinados a oficinas e industrias, se obtuvo un universo

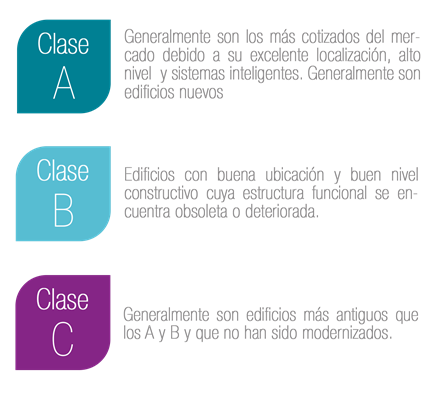

total de 1,237 edificios de oficinas de la Ciudad de México.

De este universo, 331 edificios correspondían a la clase

A y 488 a la clase B. Los de clase C se descartaron debido a

que no cumplían con los requerimientos mínimos necesarios de

seguridad estructural.

Para la Zona Sur (corredores en oficinas identificadas

como Periférico Sur e Insurgentes) se encontraron 60

edificios clase A y 134 de clase B, de éstos se depuró el

universo de búsqueda atendiendo a las características

señaladas por el Instituto. Para edificios A y A+ existían

48 edificios con más de 7 mil metros cuadrados rentables, de

los cuales sólo 9 contaban con 7 mil metros cuadrados

disponibles o más: 6 eran edificios construidos y 3 se

encontraban en proyecto.

Con este análisis se concluyó que la oferta de inmuebles

era limitada, que la mayoría se ofertaba para renta, que la

edificación de inmuebles de oficinas podía tardar hasta dos

años entre su inicio y término, y que las inmobiliarias

ofrecían las mismas opciones.

Resultado del análisis entre las necesidades y las

opciones encontradas, el 25 de abril de 2011 el Pleno del

Instituto instruyó al Secretario Ejecutivo, primero,

arrendar temporal y parcialmente un inmueble que permitiera

atender el crecimiento del Instituto y, posteriormente, le

instruyó a realizar las gestiones necesarias en la

adquisición o arrendamiento de un inmueble que contara con

la capacidad suficiente para alojar al total de los

servidores públicos del IFAI conforme a su nueva estructura.

Ver Acuerdo

del Pleno del IFAI (ACT-EXT/25/04/2011.02) (Anexo 4)

-

Opciones viables

Con las características requeridas por el IFAI, se encontró

un universo de 7 inmuebles, de los cuales los siguientes

estaban disponibles en venta:

En atención a esa instrucción y a las opciones

disponibles en venta se concluyó:

Revolución 1877 contaba con el espacio requerido por el

IFAI, pero al ser una edificación anterior no mejoraba las

condiciones con las que contaba el IFAI generando, en

proporción al aumento de personal, los mismos costos de

mantenimiento.

Corporativo Magna Sur (Alpes), por su ubicación no

cumplía con la accesibilidad pero satisfacía las necesidades

de espacio del IFAI, aunque la distribución entre la gran

cantidad de pisos complicaba el acomodo de las áreas, sin

embargo el mayor problema era la entrega, ya que se

proyectaba para fines de 2012.

Tanto Corporativo Boston como Insurgentes 3211

satisfacían las necesidades requeridas por el IFAI, por lo

que en atención a la instrucción del pleno (ACT-24/08/2011.03.05),

la Dirección General de Administración (DGA) estableció

contacto con el representante legal del inmueble (IFAI/SE/DGA/500/2011)

del cual se recibió respuesta no favorable, dado que ya se

encontraba en pláticas con otra institución gubernamental.

-

Selección definitiva de la nueva sede

Con la autorización por parte del Pleno (ACT-EXT/05/09/2011.05),

la Dirección General de Administración contactó al

representante legal del edificio de Insurgentes 3211 (IFAI/SE/DGA/543/2011),

ya que resultaba la mejor opción para el IFAI por las

siguientes características:

- Edificio de oficinas nuevo con una vida útil de 80

años

- 30,640 metros cuadrados de construcción, de los

cuales eran rentables 13,455 metros cuadrados.

- Capacidad de 534 cajones de estacionamiento

- Vialidades y accesos adecuados

- Imagen satisfactoria para instalaciones

gubernamentales

- Reducción de costos de operación con equipos

modernos y eficientes en el consumo de agua y energía

- Certificación LEED ante el US Green Building Council

- Ubicación al sur de la Ciudad con varias vías de

acceso disponibles, ya sea mediante transporte público o

particular, lo que representa ventajas a los servidores

públicos del IFAI para asistir a su lugar de trabajo,

así como a la ciudadanía en general para llegar a la

sede del Instituto

- De todas las opciones analizadas, ésta resultó la

más conveniente económicamente.

- Se ofrecía un proyecto llave en mano, es decir, los

vendedores entregarían el edificio con el

acondicionamiento interior desarrollado para satisfacer

las necesidades específicas del Instituto.

- Con un jardín en la azotea, lo que permite una

importante protección de la radiación solar reduciendo

de forma importante las cargas térmicas al interior del

edificio, lo que genera considerables ahorros en el

consumo de electricidad por el uso de aire

acondicionado.

- Se apega a lo establecido en la normatividad vigente

en lo relativo a la Superficie Máxima a Ocupar por

Institución (SMOI); esta norma indica los estándares de

superficie máxima a ocupar por nivel jerárquico y el

porcentaje dedicado a circulaciones y áreas de uso

común.

- Sistemas de protección de vida para sus ocupantes,

(Hidrantes, detección de humos y tablero de control,

circuito cerrado de televisión, escaleras presurizadas,

puertas de emergencia con barra de pánico y resistencia

al fuego de 2 horas, extracción de CO2 de

estacionamientos mediante sensores, entre otros, lo cual

reduce el costo de las pólizas de seguros.

- Abundante luz natural, por lo que no se necesita el

100% de las luces de las oficinas prendidas

durante el día, generando ahorros por consumo, además de

que se cuenta con sensores de presencia en los baños

para activar las luces.

- Sistemas y equipos nuevos, con bajos costos de

mantenimiento y consumo de energía que además contaban

con pólizas de garantía vigentes.

- Su diseño permite diferenciar los flujos de gente

externa y de empleados, permitiendo mantener el control

y la seguridad al interior del inmueble.

- Sistemas de automatización, monitoreo y control de

sistemas, lo que permite reducir los gastos de

mantenimiento y volver más eficiente su operación.

- Pisos de oficina con superficies superiores a los

mil metros cuadrados con un factor de eficiencia

(relación entre el área útil y la de servicios comunes

por piso) menor al 12%.

- Cristales en fachada de alta luminosidad y baja

transmisión térmica.

- Claros entre columnas en pies y mayores a 8 metros,

lo que facilita la colocación del mobiliario y reduce el

área ocupada, y con alturas libres de piso a techo

mayores a 3.2 metros.

- Elevadores de alta velocidad que reducen los tiempos

de traslado y elevador de carga.

- Sistemas de aire acondicionado central con cajas de

volumen de aire variable, lo que reduce los gastos de

energía y brindan mayor comodidad a los usuarios del

edificio.

- Acabados en fachadas y áreas comunes de bajo costo

de mantenimiento.

- Sistemas de seguridad de vida de alta tecnología y

eficiencia.

-

Análisis costo-beneficio

En atención a la necesidad de contar con una nueva sede para

el IFAI y con base en el proceso de búsqueda y comparación

de inmuebles, se seleccionó el edificio de Insurgentes Sur

3211.

En atención a la necesidad de contar con una nueva sede para

el IFAI y con base en el proceso de búsqueda y comparación

de inmuebles, se seleccionó el edificio de Insurgentes Sur

3211.

Se realizó el análisis costo-beneficio usando 4 pruebas de

financiamiento, considerando ya el edificio de Insurgentes

3211 como única opción:

Se realizó el análisis costo-beneficio usando 4 pruebas de

financiamiento, considerando ya el edificio de Insurgentes

3211 como única opción:

1. Mantener el inmueble sede y rentar uno que permitiera

absorber el crecimiento. Este escenario se descartó por los

costos paralelos que implicaba.

2. Arrendar o adquirir un edificio clase B o C, en el cual

se reubicara al personal completo del IFAI. Este escenario

se descartó por no existir edificios disponibles de la

superficie requerida y ya que los existentes tenían más

metros de los solicitados y no estaban a la venta por

partes.

3. Rentar el edifico denominado Insurgentes 3211. Esta

opción se descartó ante los costos que generaba la renta

pura en relación al tiempo.

4. Adquirir a través del mecanismo de arrendamiento

financiero el edificio Insurgentes 3211. Esta opción fue la

seleccionada.

De los cuatro escenarios estudiados, se llegó a la

conclusión de que el Instituto debía adquirir un inmueble a

través de la figura del arrendamiento financiero ya que se

generarían ahorros de más de $14,608,883 pesos con

respecto a la situación optimizada que se mantenía. Conforme

a los indicadores de rentabilidad, resultaba más conveniente

adquirirlo bajo esta figura que ocuparlo bajo el esquema de

renta pura.

El proyecto resistía variaciones significativas, tanto en

la tasa como en la inversión; para la evaluación económica,

el proyecto alcanza una Tasa Interna de Retorno (TIR) del

13.36%; y para la evaluación financiera, generaba

ahorros superiores al 23%. Adicionalmente, esta

decisión se encontraba sujeta a las disposiciones y medidas

de austeridad contenidas en el Presupuesto de Egresos de la

Federación 2012, particularmente con lo establecido en la

fracción IV del Art. 18, referente a la adquisición de

inmuebles, ya que la autorización de la Secretaría de

Hacienda y Crédito Público (SHCP) sólo sería aplicable a

través de la figura de arrendamiento financiero en tanto se

obtuviera un ahorro en el mediano plazo con opción a compra.

(Ver

oficio 307-A.-5030 del 30 de octubre de 2011)

-

Proyecto de inversión

El 27 de abril de 2012, previa solicitud de registro por

parte del IFAI (IFAI/SE/DGA/0497/2011

y IFAI/SG/DGA/0185/2012), la SHCP aprobó el proyecto de

inversión en la cartera para llevar a cabo un arrendamiento

financiero con opción a compra, y con base en los

Lineamiento para que las dependencias y entidades de la

Administración Pública Federal celebren y registren como

inversión los contratos de arrendamiento financiero.

Datos principales:

• El costo total del proyecto de inversión fue de

$683.8 mdp.

• El edificio tuvo un costo total de 490.2 millones de

pesos.

• Las adecuaciones fueron por la cantidad $108.9

millones de pesos, a fin de cumplir con las necesidades

funcionales.

• El monto de los impuestos (IVA, ISAI) fue de $84.7

millones de pesos.

• El proyecto de inversión que el IFAI presentó ante la

SHCP y respecto del cual se elaboró un minucioso Análisis

Costo-Beneficio siempre refirió la cifra de $683.8

millones de pesos, por lo que el acondicionamiento nunca

podría asumirse como un costo adicional a la operación

original.

• Las operaciones recientes celebradas por el Gobierno

Federal para la adquisición de bienes inmuebles similares

contemplan en el proyecto de inversión tanto el costo del

edificio como su correspondiente costo de acondicionamiento.

La autorización para celebrar un contrato plurianual de

arrendamiento financiero con opción a compra para la

adquisición del inmueble se dio el 2 de mayo de 2012. El

Órgano de Gobierno del IFAI, mediante acuerdo [ACT-EXT/ORG-GOB/02/05/2012.02]

autorizó la celebración del contrato, que permitiera

hacer frente a los compromisos de pago en un horizonte

de 20 años. Lo anterior derivado del análisis

costo-beneficio presentado ante la SHCP, de donde se

desprende que se obtienen mejores ventajas al optar por

el esquema de arrendamiento financiero con opción a

compra, ya que se estima que los ahorros derivados de

esta opción representan el 24% respecto al

arrendamiento puro.

-

Subasta de tasa de interés

IFAI convoco a instituciones financieras (de crédito,

arrendadoras) el 17 de mayo de 2012 para llevar a cabo la

subasta de tasas para la contratación del arrendamiento

financiero, previa invitación a la Asociación de Bancos de

México, A.C. y a la Asociación Mexicana de Sociedades

Financieras de Arrendamiento Crédito y Factoraje (IFAI/SG/DGA/0460/2012

y IFAI/SG/DGA/0459/2012).

Así 23 de mayo de 2012, en respuesta a la invitación, se

presentaron 5 cartas de adhesión por parte de las

instituciones interesadas en participar en la subasta de

tasas; se presentaron cartas de: BBVA-Bancomer, Banamex,

Santander, Financiera Bajío y Banorte.

El fallo de la subasta de tasas se dio a conocer el 31 de

mayo de 2012; a pesar de haber recibido 5 cartas de

adhesión, sólo se recibieron 3 propuestas de las tres

siguientes instituciones bancarias: BBVA-Bancomer, Banorte y

Banamex. Una vez efectuada la apertura de sobres para el

fallo, se determinó que Banamex ofertó la mejor tasa, por lo

que la Dirección General de Administración estableció

contacto con esta institución bancaria (IFAI/SG/DGA/0509/2012)

y se continuó con las gestiones previas y necesarias para la

firma del contrato de arrendamiento financiero.

| Banco |

Oferta (diferencial respecto a la TIIE de

operaciones denominadas en moneda nacional a

plazo de 28 días) |

| BBVA-Bancomer |

+ o – 166 puntos base |

| Banorte |

+ o – 625 puntos base |

| Banamex |

+ o – 81 puntos base |

| Glosario |

|

Tasa de interés: Es la valoración

del costo que implica la posesión de dinero

producto de un crédito. Hay tasas de interés

activas y pasivas. Rédito que causa una

operación, en cierto plazo, y que se expresa

porcentualmente respecto al capital que lo

produce. Es el precio que se paga por el uso

de fondos prestables.

Fuente: Banxico, disponible en línea en:

http://www.banxico.gob.mx/divulgacion/glosario/glosario.html#T

Es decir, la tasa de interés

refleja cuánto paga el deudor al acreedor

por usar su dinero durante un periodo de

tiempo.

|

|

La TIIE (Tasa de Interés

Interbancaria de Equilibrio): Es una

tasa representativa de las operaciones

de crédito entre bancos. La TIIE

es calculada diariamente (para plazos

28, 91 y 182 días) por el Banco de

México con base en cotizaciones

presentadas por las instituciones

bancarias mediante un mecanismo diseñado

para reflejar las condiciones del

mercado de dinero en moneda nacional. La

TIIE se utiliza como referencia para

diversos instrumentos y productos

financieros, tales como tarjetas de

crédito.

Fuente: Banxico, disponible en línea

en:

http://www.banxico.org.mx/ayuda/temas-mas-consultados/tiie--tasa-interes-interbanca.html

|

|

Tasa de Interés Interbancaria de

Equilibrio (TIIE): Es la tasa a la

cual los bancos se prestan recursos

entre sí en el mercado interbancario.

Para los bancos cuya captación es

insuficiente para financiar sus créditos,

la TIIE

representa la tasa a la cual pueden

pedir prestado el faltante en el mercado

interbancario. Para los bancos cuya

captación de depósitos excede a su

cartera de crédito, la TIIE

representa la tasa de interés a la cual

pueden prestar sus excedentes en el

mercado interbancario (costo de

oportunidad). En ambos casos, la TIIE

significa el costo de los recursos para

otorgar créditos.

Fuente: Banxico, disponible en línea

en:

http://www.banxico.org.mx/sistema-financiero/material-educativo/basico/fichas/actividad-financiera/%7BBE88AC43-E903-A791-48BA-EC3F9CE547EC%7D.pdf

|

Fue así que el 1 de agosto de 2012 se llevó a cabo la firma

del contrato de arrendamiento financiero entre el IFAI y

Banamex por un total de 683 millones 788 mil pesos [Ver

Anexo del contrato], y ese mismo día se realizó un pago

inicial de $127,266,168.

Fue así que el 1 de agosto de 2012 se llevó a cabo la firma

del contrato de arrendamiento financiero entre el IFAI y

Banamex por un total de 683 millones 788 mil pesos [Ver

Anexo del contrato], y ese mismo día se realizó un pago

inicial de $127,266,168.

-

Arrendamiento financiero con opción a compra

Fue así que el 1 de agosto de 2012 se llevó a cabo la firma

del contrato de arrendamiento financiero con opción a compra

entre el IFAI y Banamex por un total de 683 millones 788 mil

pesos [Ver

Anexo del contrato], y ese mismo día se realizó un pago

inicial de $127,266,168.

Fue así que el 1 de agosto de 2012 se llevó a cabo la firma

del contrato de arrendamiento financiero con opción a compra

entre el IFAI y Banamex por un total de 683 millones 788 mil

pesos [Ver

Anexo del contrato], y ese mismo día se realizó un pago

inicial de $127,266,168.

Se pactaron 240 mensualidades a partir de la firma del

contrato. Los pagos mensuales serán variables de acuerdo a

la Tasa de Interés Interbancaria de Equilibrio (TIIE)

aplicable al momento del pago + o - 81 puntos base.

Al finalizar los 240 pagos, el IFAI podrá adquirir el

inmueble por un pago equivalente al 0.10% del valor

total del principal de la operación de arrendamiento

financiero, es decir, $683,788.04 (seiscientos

ochenta y tres mil, setecientos ochenta y ocho pesos con

04/100).

-

Acondicionamiento de la sede

|